Na próxima quarta-feira, dia 5 de maio, ocorrerá a terceira reunião do Copom em 2021. Para a decisão, a grande maioria do mercado, incluindo os economistas da XP, aguarda um novo aumento de 75bps (0,75 ponto percentual), em linha com o que foi indicado pelo Banco Central no comunicado da última decisão, o que elevaria a Selic a 3,5%.

Existem ferramentas no mercado que precificam essas expectativas dos agentes. Como exemplo, no dia 30/04 às 15h, as “apostas” se davam como segue:

Expectativa Probabilidade

- Elevação para 3,50% (+75bps) 90% – 94%

- Elevação para 3,75% (+100bps) 5% – 8%

Fonte: B3 (Opções de Copom)

Ou seja, havia uma probabilidade, na visão do mercado, de 90% a 94% de que a Selic seja elevada em 75bps na próxima reunião do Copom, em linha com nossas expectativas.

A grande dúvida nesta reunião, portanto, não é a decisão em si, mas a sinalização que virá no comunicado, sobre os planos do BC para próximos passos da política monetária. No comunicado da reunião anterior, o Copom falou o seguinte:

“Para a próxima reunião, a menos de uma mudança significativa nas projeções de inflação ou no balanço de riscos, o Comitê antevê a continuação do processo de normalização parcial do estímulo monetário com outro ajuste da mesma magnitude. O Copom ressalta que essa visão para a próxima reunião continuará dependendo da evolução da atividade econômica, do balanço de riscos, e das projeções e expectativas de inflação.”

A parte em negrito é chave. Ali, o Copom indica claramente que i) seu plano de voo é um ajuste parcial do estímulo monetário, ou seja, a Selic não volta ao fim deste ciclo para o nível “neutro”, em torno de 6,5%; e ii) na próxima reunião (a desta semana) uma nova alta de 75bps era praticamente certa.

O que o Copom dirá desta vez? Acreditamos que sejam dois os cenários mais prováveis:

Manutenção de indicação de que fará apenas o ajuste parcial de juros em 2021, deixando em aberto a decisão seguinte – abrindo espaço para altas mais brandas, de 50bps, a partir da próxima reunião em junho. Este é o nosso cenário-base (dovish).

Mudança de tom, deixando de mencionar o ajuste parcial. Neste caso o mercado entenderia que o Copom vê a necessidade de uma taxa terminal mais alta, e manterá o passo de 75bps por reunião (hawkish).

Entendendo os termos sobre as condutas do Banco Central

Dovish: A origem vem da palavra dove, pomba em português. Sinaliza uma conduta do Banco Central mais confiante de que o cenário de inflação não será um problema, e, portanto, pendente a adotar uma política monetária expansionista ou menos restritiva para estimular a economia.

Hawkish: A origem vem da palavra hawk, falcão em português. Sinaliza uma conduta do Banco Central preocupada com os riscos inflacionários, e, portanto, pendente a adotar uma postura monetária mais dura, com subidas mais fortes na taxa de juros, ainda que isso possa prejudicar o emprego e a atividade no curto prazo.

O que cada um dos cenários traria de resultado na quinta-feira?

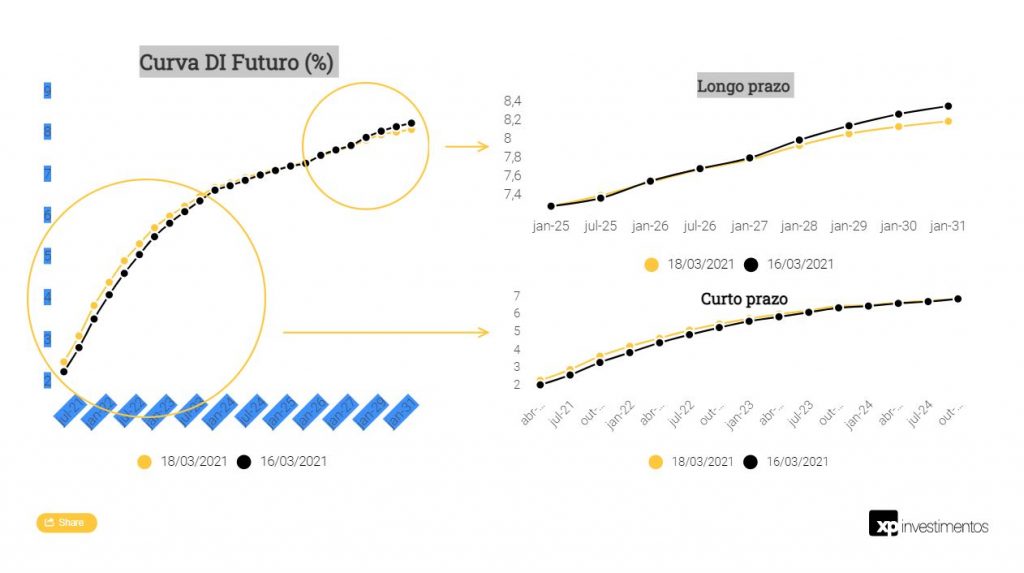

Com base em movimentos passados e indicações de agentes do mercado, podemos desenhar a reação possível das curva de juros futuros em cada um dos cenários que descrevemos.

A curva de juros traz muitas respostas para quem busca entender o mercado. É a curva que expressa a expectativa para os juros de um mesmo emissor para diferentes intervalos. As expectativas do mercado para as taxas de juros no futuro são reflexos do risco que o mercado enxerga em relação ao cenário econômico do país nos próximos anos. Pode-se dizer que as taxas de prazos mais curtos sinalizam expectativas ligadas à política monetária e que as de longo prazo estão conectadas ao risco fiscal.

Cenário 1 – Dovish

Acreditamos que caso o “Cenário 1” se concretize, a curva de juros ganhará inclinação. Isso aconteceria porque as taxas de curto prazo se ajustariam à decisão realizada, reduzindo, uma vez que há agentes que esperam ajuste mais forte do que 75bps. Além disso, a expectativa para a próxima reunião também seria ajustada para baixo, uma vez que a maioria do mercado já espera uma elevação de 75bps novamente em junho.

Com esses ajustes de expectativa de curto prazo, para refletir juros que, na visão do mercado, seriam insuficientes para reduzir os riscos, atuais e futuros, percebidos no Brasil (como por exemplo a inflação), os juros de prazos mais longos passariam a incorporar esta necessidade de alta, se elevando. Ou seja, juros curtos caem e juros longos sobem, levando ao ganho de inclinação na curva de juros.

O que esperar para a renda fixa?

Em caso de concretização deste cenário, os títulos prefixados e indexados ao IPCA de prazos mais curtos apresentariam valorização, o que resultaria em possibilidade de ganhos de capital para quem já tivesse os títulos e decidisse vendê-los antes do vencimento, para capturar esta possível oportunidade.

São exemplos destes títulos curtos aqueles com vencimento nos próximos 12 meses. No caso de títulos públicos, há as LTNs com vencimento em julho de 2021, outubro de 2021, janeiro de 2022 e abril de 2022. Estes títulos são prefixados, porém não estão disponíveis no Tesouro Direto, necessitando, portanto, de um intermediário para a compra.

Ganhos de capital ocorrem com a venda de um título por um preço superior ao do momento da compra deste mesmo ativo no passado, antes da data de vencimento. Ou seja, é o lucro realizado na operação de venda do ativo.

No caso da renda fixa, essas oportunidades aparecem quando a taxa do mercado é inferior àquela contratada na compra do ativo. Sugere-se realizar os ganhos apenas se houver uma alternativa melhor de alocação deste capital.

Neste cenário, com a elevação dos prêmios (taxas) de longo prazo, os títulos de prazos mais longos se desvalorizariam no mercado secundário. Ou seja, quem buscasse por esses títulos a partir desse movimento, conseguiria rentabilidades mais interessantes para prazos mais longos, a preços mais baixos em relação ao período pré-Copom.

São exemplos destes títulos aqueles com vencimento em prazos mais longos: Tesouro Prefixado com Juros Semestrais 2031 e Tesouro IPCA+ 2026, que estão em nossa carteira recomendada para o mês de maio.

Enxergamos o cenário atual como positivo para alocação nos títulos pós-fixados, que acompanham a taxa de juros, uma vez que a expectativa para a taxa Selic é de elevação em qualquer um dos cenários apresentados.

São exemplos de títulos públicos pós-fixados, negociados no Tesouro Direto, o Tesouro Selic 2024, Tesouro Selic 2027, além de LFTs negociadas no mercado secundário. Vale notar, no entanto, que estes títulos podem sofrer oscilações. Para reduzir o risco de variações antes do vencimento, procure títulos de prazos mais curtos.

Há também títulos bancários e de crédito privado atrelados ao IPCA ou prefixados e que podem apresentar comportamento semelhante aos citados para títulos públicos.

Cenário 2 – Hawkish

Por outro lado, o “Cenário 2” levaria potencialmente a uma perda de inclinação, uma vez que as apostas para a decisão da próxima reunião, em junho, se elevariam, em resposta ao comunicado de ajuste completo já em 2021. Esta indicação reduziria a necessidade de elevações maiores nos juros à frente, levando as expectativas para o longo prazo a cederem. O movimento seria semelhante ao observado logo após a última reunião do Copom, em março:

O que esperar para a renda fixa?

Para os investimentos, significaria um cenário praticamente contrário ao “Cenário 1”. Ou seja, em caso de concretização do “Cenário 2”, os investimentos prefixados e indexados à inflação de prazos mais longos apresentariam valorização neste primeiro momento, com redução nas taxas dos títulos. Para quem já detém este tipo de ativo, poderia ser uma oportunidade de ganhos de capital.

Para o curto prazo, com a elevação esperada dos juros, os títulos se desvalorizariam. Para quem busca alocação em títulos de curto prazo com estes indexadores, poderia representar uma boa oportunidade, uma vez que passariam a pagar remunerações mais elevadas e preços mais baixos.

Para os títulos pós-fixados, que acompanham a taxa de juros, nossa visão não se altera neste cenário em relação ao “Cenário 1”. A diferença é de que, em caso de elevações maiores nas taxas de juros, os ativos apresentariam rentabilidades ainda maiores já neste ano como reflexo da política monetária.

O que pode acontecer de diferente?

Tudo o que apresentamos aqui leva como base apenas a reunião do Copom do dia 5 de maio, sua decisão e posterior comunicado. No entanto, devemos ter em mente que, além de os cenários analisados serem apenas expectativas (ainda que com base em observações anteriores), outras forças agem no mercado diariamente que muitas vezes fogem do radar.

Como exemplo, podemos citar movimentos nos mercados externos que podem ter efeito sobre a percepção de risco local ou até mesmo acontecimentos no cenário político-econômico nacional que podem exaltar ou acalmar os ânimos dos agentes para além do que for decidido na reunião.

Tendo isso em mente, é importante sempre acompanhar as principais movimentações e análises de mercado para ajudar na melhor tomada de decisão, além de sempre considerar seu perfil de investidor(a) para melhor estratégia de composição de carteira.

Fonte: XP Investimentos